La lezione energetica spagnola: investire sulla rete elettrica meridionale. L'Italia imparerà?

Per dare slancio alle rinnovabili basterebbe copiare quello che hanno fatto in Andalusia abbassando il costo delle bollette: rafforzare l'infrastruttura dove ci sono più sole e vento

Mentre in Italia il dibattito pubblico si è improvvisamente riacceso sul ritorno al nucleare — con promesse di leggi delega e tempi biblici — a poche ore di volo sta accadendo qualcosa di rivoluzionario e, al tempo stesso, estremamente concreto. La Spagna è diventata ufficialmente il laboratorio energetico d’Europa.

Se guardiamo i dati di inizio 2026, il confronto è impietoso: Madrid sta raccogliendo i frutti di una trasformazione che solo dieci anni fa sembrava un’utopia ambientalista. Ma attenzione: non è tutto oro quello che luccica e ci sono lezioni fondamentali che l’Italia dovrebbe appuntarsi subito.

Il “Miracolo” del prezzo all’ingrosso

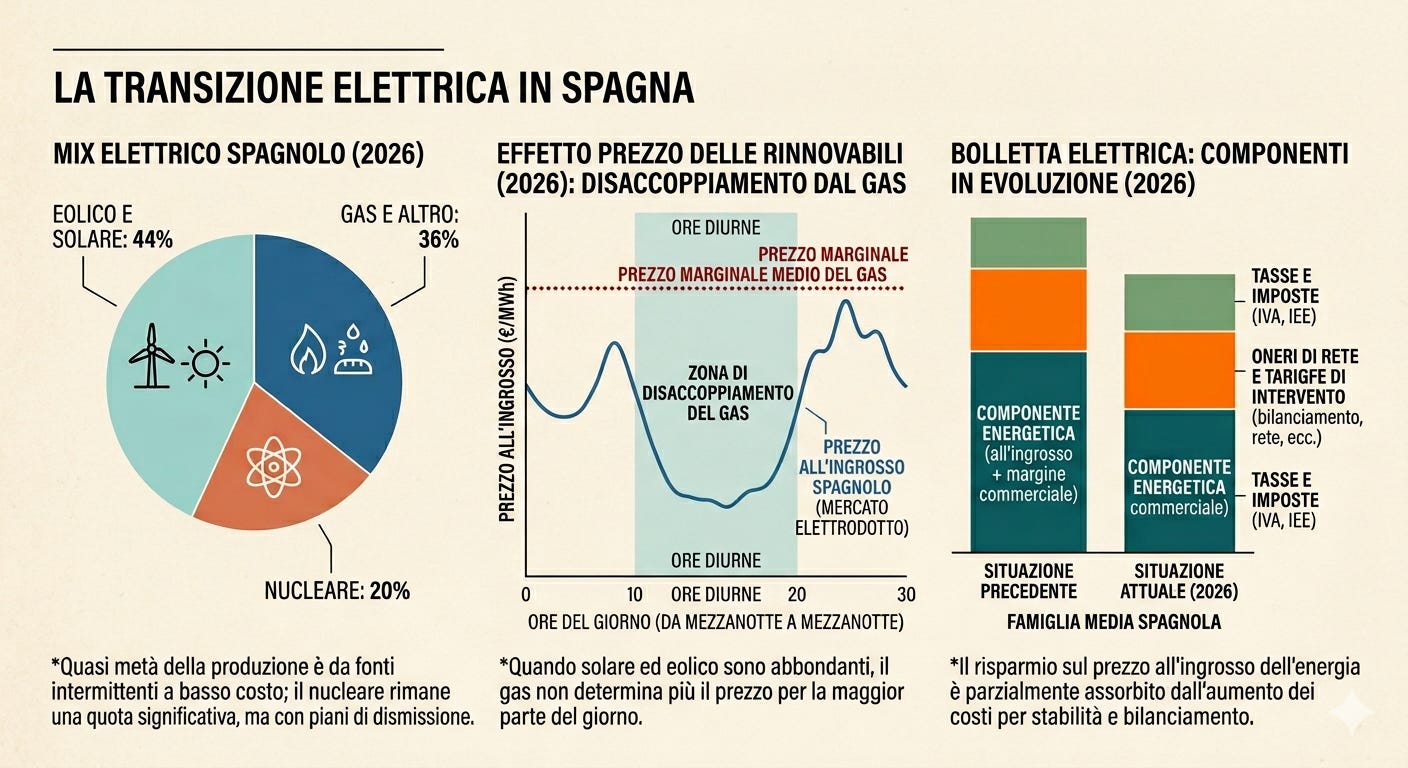

La Spagna è oggi l’esempio vivente del cosiddetto “effetto prezzo” delle rinnovabili. Più eolico e solare entrano in rete, meno ore restano al gas per dettare il prezzo marginale. Risultato? Un prezzo all’ingrosso che nel 2026 è finalmente disaccoppiato dal mercato del gas per gran parte della giornata.

Si tratta di un Paese che una generazione fa bruciava carbone per un terzo del suo fabbisogno e che oggi viaggia con il 44% di energia da vento e sole. Questo si traduce nei prezzi all’ingrosso tra i più bassi del continente. Eppure, se aprite una bolletta spagnola oggi, la situazione è più complessa di quanto sembri.

La bolletta spagnola: un puzzle di tasse e oneri

Se l’energia all’ingrosso costa meno, perché i cittadini non festeggiano ogni mese? Per tre motivi che spiegano bene quanto sia difficile gestire questa transizione:

L’altalena fiscale: Dopo aver abbassato l’IVA al 5% durante la crisi del 2022, la Spagna l’ha riportata al 21% nel 2025. Per compensare, nel marzo 2026 hanno tagliato l’accisa sull’elettricità (IEE) allo 0,5%. Un caos normativo che rende ogni confronto mese su mese un esercizio per esperti.

Il costo della stabilità: Produrre energia verde costa poco, ma mantenerla stabile costa tanto. La Spagna sta investendo cifre enormi in servizi di bilanciamento e nuove reti per trasportare l’energia dalle zone ventose del nord a quelle industriali. Questi costi non si vedono nel prezzo dell’energia, ma pesano come macigni sugli oneri di rete.

Il ruolo del Nucleare: Circa il 20% della luce spagnola viene ancora dall’atomo. Ma la politica ha deciso: tra il 2027 e il 2035 i reattori chiuderanno. Se non verranno sostituiti in tempo da altre fonti pulite, la Spagna rischia di ricadere nelle braccia del gas, annullando anni di progressi.

Il fantasma del blackout (e le bugie)

Ricordate il grande blackout che ha colpito la penisola iberica nell’aprile 2025? Per settimane i titoli hanno urlato: “È colpa delle rinnovabili, sono instabili!”.

L’indagine ufficiale di ENTSO-E (l’organismo che coordina i gestori di rete europei) pubblicata quest’anno ha smentito tutti. Il problema non è stato l’eolico ma la cronica mancanza di modernizzazione della rete nel gestire le variazioni di tensione. La Spagna è stata un “pioniere sfortunato”: ha incontrato per prima un problema che presto colpirà tutti i Paesi europei — Italia inclusa — se non si inizierà a investire seriamente in tecnologie di controllo della rete (come gli ammortizzatori di sovratensione e i protocolli digitali) invece di limitarsi a piantare pannelli.

Il blocco infrastrutturale del Sud Italia: produzione vs trasporto

Il Mezzogiorno italiano (in particolare Puglia, Sicilia e Campania) è il motore della produzione di energia pulita del Paese. Tuttavia, la rete di trasmissione nazionale, gestita da Terna, sconta un limite strutturale storico: è stata progettata nel secolo scorso secondo un modello top-down (dall’alto verso il basso), dove l’energia veniva prodotta dalle grandi centrali termoelettriche del Nord e trasportata verso il resto della penisola.

Oggi il paradigma si è ribaltato. La produzione si è spostata nel Mezzogiorno, frammentata

in migliaia di impianti rinnovabili, ma i consumi industriali rimangono concentrati al Nord

La rete meridionale si trova così in una condizione di cronica saturazione: i “tubi” digitali ed elettrici che dovrebbero spostare questa energia verso Nord sono troppo stretti.

Quando la produzione supera la capacità di trasporto della rete, si verifica il fenomeno del curtailment (il distacco forzato degli impianti).

Il risultato è un paradosso economico: si produce energia verde a costo zero che non può essere utilizzata, mentre i consumatori continuano a pagare in bolletta i costi di dispacciamento per mantenere in equilibrio il sistema tramite le vecchie centrali a gas. Il nodo cruciale che emerge da questo quadro è che la transizione energetica non è una gara a chi installa più pannelli solari o pale eoliche, ma a chi possiede le infrastrutture capaci di integrarli. Sotto questo aspetto, il confronto tra il Mezzogiorno d'Italia e il Sud della Spagna svela un divario strategico profondo.

La gestione della “curva papera” e dello stoccaggio

La Spagna ha affrontato la medesima sfida geografica: grande produzione rinnovabile nel sud (Andalusia e Murcia) e centri di consumo distanti (Madrid, Catalogna). La differenza risiede nella velocità di risposta infrastrutturale.

Mentre in Italia si discute sulla governance dei territori o sulle sovrintendenze, la Spagna ha affrontato i problemi tecnici della transizione energetica attraverso tre pilastri che offrono una lezione immediata:

Pianificazione tempestiva dello storage (accumuli): Le rinnovabili non sono programmabili (il sole tramonta, il vento cala). La Spagna ha investito massicciamente sul pompaggio idroelettrico e sui sistemi di accumulo a batterie su grande scala (BESS). Questo permette di incamerare l’eccesso di produzione diurna per rilasciarlo nelle ore di picco serale, appiattendo l’instabilità della rete.

Potenziamento delle interconnessioni e rete reattiva: L’operatore di rete spagnolo (Red Eléctrica) ha digitalizzato l’infrastruttura per renderla flessibile e predittiva, riducendo al minimo i distacchi forzati rispetto a quelli che si registrano nel Sud Italia.

Il vantaggio competitivo del prezzo: Accettando i costi iniziali di ammodernamento e stoccaggio, la Spagna ha registrato per lunghi periodi prezzi dell’energia all’ingrosso (PUN locale) azzerati o vicini allo zero nelle ore diurne. Questo ecosistema non è solo un traguardo ecologico, ma un enorme magnete economico: le multinazionali del tech e della manifattura pesante scelgono la penisola iberica per localizzare i propri stabilimenti produttivi e i data center, attratte da costi energetici strutturalmente inferiori rispetto a quelli italiani.

Perché l’Italia dovrebbe guardare a Madrid?

La differenza è culturale, prima che tecnica. La Spagna ha scelto di affrontare i “dolori della crescita” di un sistema rinnovabile: blackout, costi di rete in aumento e instabilità. Ma lo ha fatto ottenendo un’energia all’ingrosso competitiva che attira industrie e investimenti.

In Italia, invece, si preferisce restare ancorati a un sistema rigido, sognando centrali atomiche che (forse) si vedranno nel 2045, mentre si ignora il fatto che la rete meridionale è già oggi al limite.

La vera lezione spagnola non è che le rinnovabili sono facili. È che sono inevitabili e che il costo per non ammodernare la rete oggi lo pagheremo doppio domani, in bolletta e in competitività.

Fonti:

Infrastrutture e Alta Velocità (AVE): * Ministerio de Transportes y Movilidad Sostenibile (Spagna) – Relazioni annuali sullo sviluppo della rete ad alta velocità ferroviaria in Europa e dati sull’estensione delle linee AVE.

UIC (Union Internationale des Chemins de fer) – Statistiche mondiali ed europee sulle reti ferroviarie ad alta velocità.

Transizione Energetica e “Cap Iberico”:

REE (Red Eléctrica de España) – Dati ufficiali sulla capacità di generazione rinnovabile (eolico e solare) e sull’integrazione della rete elettrica nazionale spagnola.

Commissione Europea – Decisioni e framework normativi relativi alla concessione della deroga per il meccanismo di limitazione del prezzo del gas nel mercato all’ingrosso dell’elettricità (il cosiddetto “Cap Iberico”) per Spagna e Portogallo.

Gestione dei Fondi Europei e Spesa Storica:

SVIMEZ (Associazione per lo sviluppo dell’industria nel Mezzogiorno) – Rapporto annuale sull’economia del Mezzogiorno e analisi comparative sull’assorbimento dei fondi strutturali europei e del PNRR.

Corte dei Conti (Italia) – Relazioni sullo stato di attuazione del PNRR e sui nodi critici legati alla spesa corrente e all’assunzione di personale nei Comuni per l’attivazione dei servizi sociali.